Con il decreto-legge PNRR, approvato di recente, è stato introdotto il nuovo Piano Transizione 5.0. Il Piano prevede lo stanziamento di risorse, più di sei miliardi di euro, in forma di crediti di imposta, per incentivare gli investimenti nella transizione green delle imprese. Possono accedervi tutte le imprese indipendentemente dalle dimensioni. L’unico vincolo è dato dal rispetto del principio UE Dnsh ovvero, non arrecare danni significativi all’ambiente. Ciò significa che ne sono escluse le attività connesse ai combustibili fossili.

Piano Transizione 5.0: gli obiettivi

Il Piano Transizione 5.0 si articola intorno a diversi obiettivi chiave: riduzione delle emissioni di gas serra, promozione dell’efficienza energetica, uso di fonti energetiche rinnovabili e adozione di tecnologie digitali avanzate in tutti i settori dell’economia. Questi obiettivi sono stati formulati tenendo conto degli impegni internazionali assunti dall’Italia, inclusi gli accordi sul clima dell’Accordo di Parigi.

Beni agevolabili

I fondi stanziati provengono dal RepowerEU per cui sono volti a incentivare progetti, per la riduzione dei consumi energetici, effettuati nel biennio 2024-2025. Nelle categorie di investimenti agevolabili rientrano i beni materiali e immateriali che rispettano i principi dell’Industria 4.0. Fondamentale è la riduzione dei consumi energetici di almeno il 3%. Nel caso in cui l’investimento riguardi l’innovazione dei processi, il risparmio energetico dovrà essere almeno del 5%. Il ventaglio di beni agevolabili è più ampio rispetto al Piano precedente. Infatti, sono ricompresi software e app per il monitoraggio dei consumi e dell’energia autoprodotta. Se acquistati unitamente a questi ultimi, vi rientrano anche i software per la gestione di impresa.

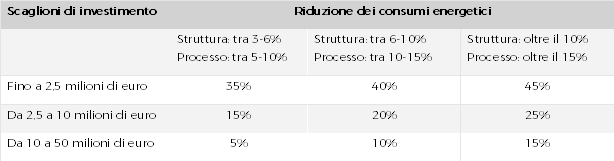

Le aliquote previste dal Piano Transizione 5.0

La logica alla base della formulazione delle aliquote prevede un maggior aiuto a favore delle PMI. Alla base della quantificazione dell’incentivo c’è la valutazione della percentuale di risparmio energetico conseguita grazie al progetto di investimento. Quindi, nel caso di investimento fino a 2,5 milioni di euro, con un risparmio energetico oltre il 10%, è previsto un credito di imposta pari al 45%. Per chiarezza, di seguito si riporta la tabella con le diverse aliquote previste per investimenti in struttura e in processo:

Fotovoltaico e autoconsumo

Anche la produzione di energia rinnovabile per autoconsumo, biomasse escluse, rientra tra gli investimenti agevolabili a patto che il progetto superi i 40mila euro. Per quanto riguarda i pannelli fotovoltaici, sono ammessi solo questi inseriti nel registro Enea. Ciò significa che devono essere prodotti in UE e classificati secondo tre livelli di alta efficienza. Il livello di efficienza dà accesso anche ad un super-incentivo che concorre al calcolo del credito di imposta.

Obbligo: certificazioni del risparmio energetico

Per accedere al beneficio è indispensabile presentare una certificazione energetica ex-ante ed ex-post sull’effettiva realizzazione degli interventi. Redatta da un soggetto terzo, indipendente, il documento serve anche per attestare lo stato di fatto dell’azienda e il salto di livello, lato riduzione dei consumi energetici, ottenuto grazie al progetto per cui si richiede il credito di imposta. Del resto, è proprio la valutazione percentuale del risparmio conseguibile che definisce l’aliquota spettante. Le certificazioni dovranno essere presentate direttamente al Mimit tramite specifica piattaforma.

Adesso, non resta che aspettare i decreti attuativi per definire le modalità di invio delle certificazioni, il processo di concessione e fruizione del credito di imposta e i requisiti dei formatori a cui ci si potrà rivolgere per le spese di formazione agevolabili.